Você já ouviu que está na “lista negra do BACEN”, consultou o Serasa, viu o nome limpo… e mesmo assim o banco negou crédito? Isso acontece todos os dias no Brasil e, na maioria dos casos, o motivo está no Registrato, mais especificamente no SCR – Sistema de Informações de Crédito do Banco Central.

Neste artigo, você vai entender o que é o Registrato (SCR), para que ele existe, por que ele bloqueia o acesso ao crédito bancário e quais são as opções reais para regularizar a situação, tudo em linguagem clara, com base no funcionamento real do sistema do BACEN (Banco Central do Brasil).

O que é a “lista negra do BACEN” e por que esse termo existe

O termo “lista negra do BACEN” não é oficial, mas é amplamente utilizado para descrever o efeito prático do SCR. Conforme o próprio Banco Central esclarece, o SCR não é um cadastro de inadimplentes, mas sim um sistema de informações sobre operações de crédito.

Na prática, quando o histórico no Registrato/SCR está negativo, o resultado costuma ser a negação de crédito, mesmo que não exista negativação ativa no Serasa ou SPC.

O que é o Registrato e o SCR do Banco Central

O Registrato é o portal oficial do Banco Central que permite ao cidadão consultar informações financeiras em seu nome. Dentro dele, o relatório mais sensível para crédito é o SCR – Sistema de Informações de Crédito.

Conforme as diretrizes do Banco Central do Brasil, o SCR reúne dados enviados por bancos e instituições financeiras sobre empréstimos, financiamentos, cartões de crédito, cheque especial, renegociações e operações vencidas.

Ou seja, o SCR mostra o histórico bancário, e não apenas se existe uma dívida em aberto.

Para que o BACEN criou o SCR

Segundo o Banco Central, o SCR existe para monitorar o risco do sistema financeiro e apoiar a análise de crédito das instituições. Ele não foi criado para punir o consumidor, mas para permitir que bancos avaliem o risco antes de conceder crédito.

Por isso, o SCR funciona de forma diferente do Serasa/SPC, que tratam principalmente de inadimplência pontual.

Por que o Registrato (SCR) bloqueia o acesso ao crédito

Conforme as práticas adotadas pelo sistema financeiro, o banco não avalia apenas se o nome está negativado. Ele considera histórico de pagamentos, comportamento financeiro e registros no SCR.

Se o SCR aponta operações vencidas ou renegociadas, o crédito pode ser negado automaticamente, mesmo que a dívida já tenha sido negociada.

O fim da coluna “prejuízo” e a unificação das informações

O Banco Central promoveu ajustes na forma de apresentação dos dados do SCR. Atualmente, informações que antes apareciam separadas passaram a ser consolidadas como operações vencidas ou histórico negativo.

Na prática, isso significa que o banco que consulta o SCR não distingue claramente se houve desconto, acordo ou prejuízo, apenas identifica que houve um problema na operação.

Dívidas negociadas com desconto e impacto no Registrato (SCR)

Quando a dívida é negociada com desconto — seja via plataforma Serasa, feirões ou acordo direto com o banco — o valor do desconto permanece registrado no SCR prejudicando o crédito daquele CPF ou CNPJ que acredita estar com nome limpo.

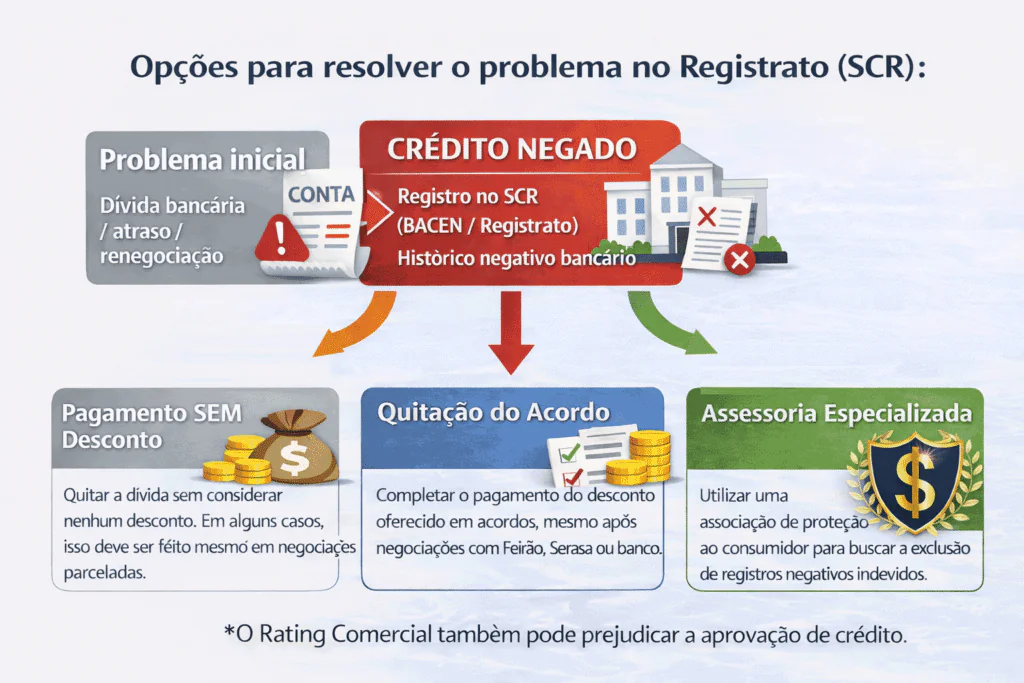

Quais são as opções reais para não ter problemas ou regularizar o nome no BACEN (Registrato / SCR)

1️⃣ Pague suas dívidas bancárias SEM desconto

Se você tem a intenção de voltar a ter crédito e precisa negociar ou pagar uma dívida bancária, o ideal é sempre fazê-lo sem desconto.

O desconto, muitas vezes, é muito bem-vindo e quase sempre necessário para quem precisa quitar uma dívida. No entanto, se você está pensando em negociar — ou já negociou — com o objetivo de voltar a ter acesso a crédito, é comum acabar se frustrando.

Para quem não se importa em ficar sem crédito por muito tempo, o desconto pode ser um grande aliado na negociação. Porém, para quem pretende ou deseja voltar a ter acesso a crédito, não é recomendável firmar acordos bancários com desconto, pois isso tende a resultar em registro negativo no Registrato (SCR).

2️⃣ Se já possui acordos firmados com desconto, será necessário pagar a diferença

Se você já realizou um acordo envolvendo desconto, é quase certo que seu nome já esteja ou será registrado no Registrato (SCR). Para tentar remover esse apontamento, uma das opções é entrar em contato com o banco e informar que deseja pagar o valor que foi concedido como desconto na negociação anterior.

Mesmo após essa quitação, é importante saber que o histórico da operação pode continuar impactando a análise de crédito por determinado período, de acordo com os critérios das instituições financeiras.

3️⃣ Outra opção é por meio de assessoria especializada

Em situações específicas, é possível buscar a regularização do histórico no SCR por meio de assessoria financeira especializada e de ações coletivas, geralmente conduzidas por associações de proteção ao consumidor. Essas entidades atuam para analisar cada caso e identificar a melhor alternativa para resolver o problema, sempre com base legal, como ocorre na atuação da ArrudaCred.

Ter nome limpo no Serasa, no BACEN e ainda assim não ter crédito: Qual o papel do rating comercial?

Antes de entender o rating comercial, é essencial compreender que Serasa/SPC, Registrato (SCR) e rating cumprem papéis diferentes na análise de crédito.

Serasa/SPC x Registrato (SCR) x Rating Comercial

| Elemento | Função principal | Impacto no crédito |

|---|---|---|

| Serasa / SPC | Inadimplência atual | Bloqueia crédito básico |

| Registrato / SCR | Histórico bancário | Limita/Bloqueia crédito bancário |

| Rating comercial | Avaliação interna | Define aprovação ou recusa |

O rating comercial representa a confiança da instituição no tomador de crédito. Mesmo sem restrições formais, o crédito pode ser negado.

FAQ – Perguntas frequentes sobre Registrato, SCR e BACEN

❓ O Registrato é a mesma coisa que Serasa?

Não. Embora muitas pessoas usem esses termos como se fossem sinônimos, Registrato/SCR e Serasa/SPC cumprem funções totalmente diferentes dentro do sistema de crédito brasileiro. O Serasa e o SPC são birôs de crédito privados que registram inadimplência atual, ou seja, dívidas vencidas e não pagas. Já o Registrato, por meio do SCR (Sistema de Informações de Crédito), é mantido pelo Banco Central do Brasil e reúne o histórico de operações de crédito realizadas com bancos e instituições financeiras.

Na prática, isso significa que o Serasa responde à pergunta: “Existe uma dívida em atraso agora?”, enquanto o SCR responde: “Como esse cliente se comportou ao longo do tempo no sistema financeiro?”. Por isso, é perfeitamente possível ter o nome limpo no Serasa e, ainda assim, enfrentar bloqueios de crédito por causa do histórico registrado no BACEN.

❓ Dá para ter nome limpo no Serasa e ainda assim ter problema no BACEN?

Sim, e essa é uma das situações mais comuns enfrentadas por consumidores e empresários. Quando uma dívida bancária é negociada, parcelada ou quitada, o Serasa pode retirar a negativação rapidamente. No entanto, o histórico daquela operação continua registrado no SCR, pois o Banco Central mantém informações sobre o relacionamento com o sistema financeiro, e não apenas sobre a inadimplência atual.

Exemplo prático: uma pessoa atrasa um empréstimo, negocia a dívida com desconto e paga o acordo. O Serasa é limpo, mas o banco que analisa um novo crédito visualiza no SCR que houve atraso e renegociação. Esse histórico pode pesar contra a aprovação, mesmo sem nenhuma restrição ativa.

❓ O SCR desaparece com o tempo?

O SCR não funciona como uma negativação tradicional, que simplesmente deixa de existir após um prazo fixo. As informações permanecem registradas conforme as regras do Banco Central e o envio de dados feito pelas próprias instituições financeiras. O que muda com o tempo é o peso daquele histórico na análise de crédito.

Comportamento financeiro saudável — como pagamentos em dia, novas operações bem-sucedidas e ausência de novos atrasos — tende a reduzir gradualmente o impacto negativo. No entanto, em alguns casos, apenas esperar não resolve, sendo necessária uma análise técnica para identificar se existem registros desatualizados, desproporcionais ou passíveis de regularização.

❓ Posso consultar meu próprio SCR? Como fazer isso passo a passo?

Sim. Qualquer pessoa física ou jurídica pode consultar gratuitamente seu Registrato/SCR diretamente no portal oficial do Banco Central do Brasil. O processo é simples:

- Acesse o site do Banco Central e entre no portal Registrato;

- Faça login com sua conta gov.br;

- Selecione o relatório do Sistema de Informações de Crédito (SCR);

- Analise as operações registradas em seu nome.

Essa consulta é fundamental para entender por que o crédito está sendo negado e para identificar possíveis inconsistências. Muitas pessoas só descobrem a real causa do bloqueio de crédito após acessar o próprio SCR.

❓ Ter nome limpo no Serasa e no BACEN garante aprovação de crédito?

Não. Mesmo com o nome limpo no Serasa/SPC e com o histórico regularizado no BACEN, o crédito ainda pode ser negado. Isso acontece porque existe um terceiro fator decisivo: o rating comercial. Cada banco ou instituição possui critérios próprios para avaliar risco, levando em conta histórico, perfil, movimentação financeira e relacionamento.

Em outras palavras, Serasa e BACEN mostram se existem problemas formais, mas o rating comercial define se o banco confia ou não em conceder crédito naquele momento. Por isso, a análise de crédito nunca depende de um único fator.

❓ É possível regularizar o SCR sem pagar a dívida?

Não existe solução mágica ou automática. Em regra, as opções passam por pagamento integral sem desconto, quitação do desconto utilizado em negociaações com desconto ou análise via assessoria financeira para remover os apontamentos sempre com base legal. Qualquer promessa diferente disso deve ser vista com cautela.

Foi bloqueado pelo SCR, BACEN ou RATING?

Se você ou sua empresa enfrentam negativa de crédito mesmo com o nome limpo, o problema pode estar no Registrato (SCR) ou no Rating Comercial. A ArrudaCred atua com assessoria financeira especializada para analisar cada caso de forma individual, identificar a causa real do bloqueio e buscar soluções dentro da lei.

👉 Teve crédito negado? A ArrudaCred pode ajudar.

Entre em contato agora mesmo: www.arrudacred.com.br

* Conteúdo informativo baseado no funcionamento do Sistema de Informações de Crédito do Banco Central do Brasil.