Descobrir que o nome foi protestado costuma ser um choque. Para muitas pessoas e empresas, o protesto aparece sem aviso claro, bloqueia crĂŠdito, trava negĂłcios e gera a sensação de injustiça. A verdade ĂŠ que existe lei, prazo e procedimento â mas quase ninguĂŠm explica isso de forma simples.

Neste artigo, vocĂŞ vai entender como funciona o protesto de tĂtulos, quando o prazo começa, quantos dias realmente existem para pagar e em que momento o protesto ĂŠ lavrado, tudo com base direta na Lei nÂş 9.492/1997, a lei que regula os cartĂłrios de protesto no Brasil.

đ Se vocĂŞ ĂŠ pessoa fĂsica ou empresĂĄrio, este conteĂşdo foi feito para vocĂŞ entender seus direitos e nĂŁo ser pego de surpresa.

O que ĂŠ o protesto de tĂtulos, na prĂĄtica

O protesto ĂŠ um ato formal realizado em cartĂłrio para comprovar que uma dĂvida nĂŁo foi paga no vencimento. Ele pode envolver:

- boletos

- duplicatas

- notas promissĂłrias

- contratos

- outros tĂtulos de crĂŠdito

Quando o protesto ĂŠ lavrado:

- o nome do devedor passa a constar nos registros do cartĂłrio

- a informação Ê compartilhada com birôs de crÊdito

- o impacto no crĂŠdito ĂŠ imediato

Mas atenção: o protesto não acontece no mesmo dia em que o credor pede. Existe um procedimento legal obrigatório.

A linha do tempo do protesto segundo a lei

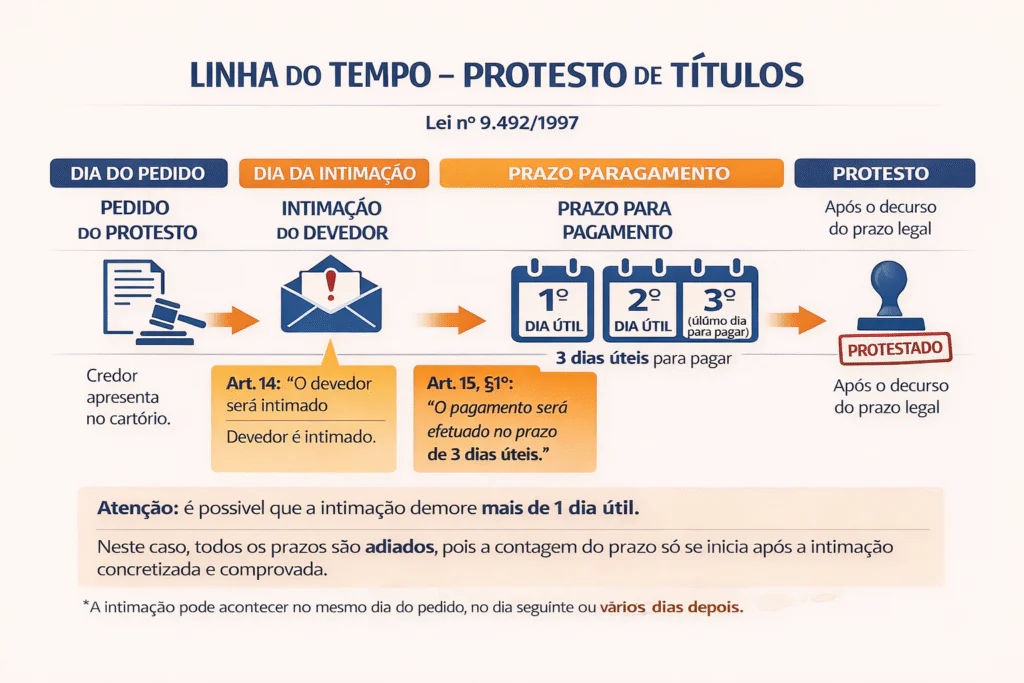

O infogrĂĄfico acima resume visualmente o processo, mas vamos detalhar cada etapa em linguagem clara.

1ď¸âŁ Pedido de protesto pelo credor

Tudo começa quando o credor apresenta o tĂtulo da dĂvida ao cartĂłrio. Nesse momento:

- ainda nĂŁo existe protesto

- nenhum prazo corre para o devedor

Ă apenas o inĂcio do procedimento.

2ď¸âŁ Intimação do devedor

ApĂłs o pedido, o cartĂłrio deve intimar o devedor.

đ Base legal:

Art. 14 â Lei nÂş 9.492/97

âO devedor serĂĄ intimado para, no prazo legal, satisfazer a obrigação.â

đ Em linguagem simples:

O cartĂłrio ĂŠ obrigado a tentar avisar o devedor de que existe uma dĂvida prestes a ser protestada.

â ď¸ Importante:

A intimação pode ocorrer:

- no mesmo dia do pedido

- no dia seguinte

- ou vĂĄrios dias depois

Enquanto a intimação não acontece, nenhum prazo começa a contar.

3ď¸âŁ Prazo para pagamento: os famosos 3 dias Ăşteis

Somente após a intimação concretizada Ê que nasce o prazo legal.

đ Base legal:

Art. 15, §1Âş â Lei nÂş 9.492/97

âO pagamento serĂĄ efetuado no prazo de 3 (trĂŞs) dias Ăşteis.â

đ Tradução para o dia a dia:

- o prazo nĂŁo ĂŠ contado do pedido

- o prazo nĂŁo ĂŠ contado do vencimento da dĂvida

- o prazo começa no primeiro dia útil após a intimação

Esses sĂŁo os 3 Ăşnicos dias Ăşteis que a lei garante para pagar e evitar o protesto.

4ď¸âŁ Protesto do tĂtulo

Se o pagamento nĂŁo for feito dentro dos 3 dias Ăşteis, o cartĂłrio pode:

- lavrar o protesto

- registrar oficialmente a inadimplĂŞncia

đ Em termos legais, o protesto ocorre apĂłs o decurso do prazo legal.

A partir daĂ, o impacto no crĂŠdito jĂĄ estĂĄ configurado.

Atenção a um ponto que quase ninguÊm explica

â ď¸ A intimação pode demorar mais de um dia Ăştil.

Nesses casos, todos os prazos são automaticamente adiados, pois a contagem do prazo só se inicia após a intimação concretizada e comprovada.

Esse detalhe muda completamente a anĂĄlise de muitos casos de protesto.

Erros comuns que levam pessoas e empresas ao protesto

Na prĂĄtica, vemos diariamente alguns equĂvocos perigosos:

- achar que o prazo começa no dia em que o credor vai ao cartório

- acreditar que ânĂŁo recebi a cartaâ impede o protesto

- imaginar que existe um prazo longo (5, 10 dias)

- nĂŁo agir durante os 3 dias Ăşteis legais

Esses erros custam caro â especialmente para empresĂĄrios.

FAQ â Perguntas frequentes sobre protesto de tĂtulos

â O cartĂłrio ĂŠ obrigado a avisar antes do protesto?

Sim. A Lei nÂş 9.492/97 determina que o devedor deve ser intimado antes da lavratura do protesto. Isso significa que o cartĂłrio tem a obrigação legal de tentar comunicar o devedor sobre a existĂŞncia do tĂtulo apresentado para protesto, concedendo a ele a oportunidade de pagar a dĂvida dentro do prazo legal. Essa intimação pode ocorrer por diferentes meios (correio, portador, meio eletrĂ´nico, conforme regras locais). Importante entender que a lei exige a tentativa vĂĄlida de intimação, e nĂŁo necessariamente a ciĂŞncia pessoal ou a leitura efetiva pelo devedor.

â Quantos dias Ăşteis tenho para pagar?

O prazo ĂŠ de 3 dias Ăşteis, conforme prevĂŞ expressamente o art. 15, §1Âş, da Lei nÂş 9.492/97. Esse prazo nĂŁo começa no dia em que o credor leva a dĂvida ao cartĂłrio, nem no vencimento do tĂtulo. Ele sĂł se inicia apĂłs a intimação do devedor ser considerada concretizada pelo cartĂłrio, contando-se a partir do primeiro dia Ăştil seguinte. Durante esses trĂŞs dias Ăşteis, o pagamento evita a lavratura do protesto. Passado esse prazo sem quitação, o cartĂłrio fica autorizado a protestar o tĂtulo.

â O protesto pode acontecer mesmo que eu nĂŁo tenha visto a intimação?

Sim, pode. A lei nĂŁo exige que o devedor leia, assine ou tome ciĂŞncia pessoal da intimação. Basta que o cartĂłrio comprove que realizou a intimação de forma vĂĄlida, nos termos da legislação e das normas locais. Na prĂĄtica, isso significa que alegar desconhecimento ou afirmar que ânĂŁo recebeu a cartaâ nĂŁo impede o protesto, se o cartĂłrio demonstrar que tentou intimar corretamente. Por isso, ĂŠ fundamental manter dados atualizados e acompanhar possĂveis pendĂŞncias financeiras.

â Depois que o tĂtulo ĂŠ protestado, ainda ĂŠ possĂvel resolver a situação?

Sim. Mesmo apĂłs o protesto, existem caminhos para regularizar a situação. O mais comum ĂŠ o pagamento da dĂvida, seguido do pedido de cancelamento do protesto, que exige a apresentação da autorização do credor e o pagamento das custas cartorĂĄrias. AlĂŠm disso, dependendo do caso, ĂŠ possĂvel discutir a legalidade do protesto, por exemplo, quando hĂĄ falhas no procedimento, prescrição do tĂtulo ou inexistĂŞncia da dĂvida. Cada situação deve ser analisada individualmente, pois as soluçþes variam conforme o tipo de tĂtulo, o valor e a forma como o protesto foi realizado.

Foi protestado? A ArrudaCred pode ajudar!

A ArrudaCred atua com recuperação de crĂŠdito, anĂĄlise jurĂdica e orientação estratĂŠgica para consumidores e empresĂĄrios em todo o Brasil. Entre em contato agora mesmo: www.arrudacred.com.br

Este conteĂşdo tem carĂĄter informativo e educativo, com base na Lei nÂş 9.492/1997.